节后预测:10月份国际钢市继续盘整

9月份国际市场盘整运行,美国市场保持疲软,欧洲市场基本平稳,亚洲市场触底反弹。9月份欧洲市场基本平稳,夏休结束,需求季节性复苏,但由于产量增加以及出口竞争力下降,需求回升难以支撑价格上涨。目前欧洲经济仍然低迷,汽车销售量和建筑业产出连续萎缩,短期内下游需求难以出现实质性的回升,预计10月份欧洲市场将盘整运行。9月份美国市场保持疲软,薄板价格下滑的幅度较大,主要是产量和进口增加,而需求则开始回落,供应过剩导致薄板价格下滑,中厚板和长材供需相对平衡,价格变化不大。美国经济增长放缓的迹象越来越明显,工业产出指数增长放缓,制造业PMI连续三个月收缩,后期钢材需求走低的可能性很大,而目前钢厂开工率仍较高,9月份进口也开始回升,预计10月份美国市场仍然供应过剩,市场价格也将持续疲软。9月份亚洲市场触底反弹,主要是中国市场好转带动,韩日市场仍然疲软。10月份亚洲市场需求将季节性复苏,并且成本增长的概率较大,预计钢材价格将小幅上涨。整体上判断,10月份国际市场将继续盘整运行。

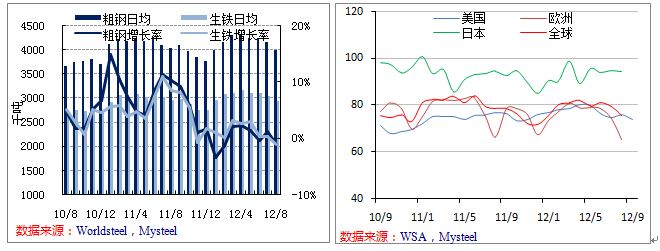

1、粗钢日均产量环比继续下降

国际钢铁协会(worldsteel)的统计数据表明,8月份全球62个主要产钢国和地区粗钢产量为1.237亿吨,同比下降1%,较2010年增长9.1%。

2012年8月全球62国粗钢生产统计

8月份欧盟27国粗钢产量为1220万吨,同比下降4.4%,较2010年下降0.2%;独联体粗钢产量为911万吨,同比下降3.8%,较2010年增长1.5%;北美粗钢产量为1022万吨,同比增长0.7%,较2010年增长9.7%;南美粗钢产量为386万吨,同比下降6.8%,较2010年增长5.6%;亚洲粗钢产量为8179万吨,同比下降0.5%,较2010年增长12.5%。

该统计数据还显示,今年1-8月份,全球62个主要产钢国家和地区粗钢总产量为10.23亿吨,同比增长0.9%。1-8月份,欧盟27国粗钢产量为1.157亿吨,同比下降4.6%;独联体粗钢产量为7497万吨,同比下降0.6%;北美粗钢产量为8286万吨,同比增长4.4%;南美粗钢产量为3152万吨,同比下降4.1%;亚洲粗钢产量为6.657亿吨,同比增长2%。

8月份中国大陆粗钢产量为5870万吨,同比下降1.7%,较2010年增长13.7%。扣除中国后,8月份全球粗钢产量为6503万吨,比去年同期下降0.5%,较2010年增长5.3%。8月份全球钢厂的产能利用率为75.5%,较7月份下降3.9个百分点,较去年8月份下降3.2个百分点。

8月份全球粗钢日均产量为399.1万吨,同比下降1%,环比下降3.9%,日均产量为今年来第二低水平。9月份欧洲市场保持平稳,夏休结束,钢厂开工率提升。美国市场弱势运行,但钢厂并未减产。亚洲市场震荡运行,中国产量有回升迹象。总体上判断,9月份全球粗钢日均产量环比回升的概率较大。

8月份全球生铁日均产量293.5万吨,同比下降1.1%,环比下降3.3%。8月份生铁与粗钢产量比值为73.5%,高于7月份的73.1%,表明8月份电炉钢厂的减产力度更大。另外,8月份粗钢与生铁的日均产量差值为105.6万吨,同比下降0.8%,电炉钢厂的开工率不及去年同期水平,主要是受欧洲电炉钢厂产能利用率大幅下降带动。

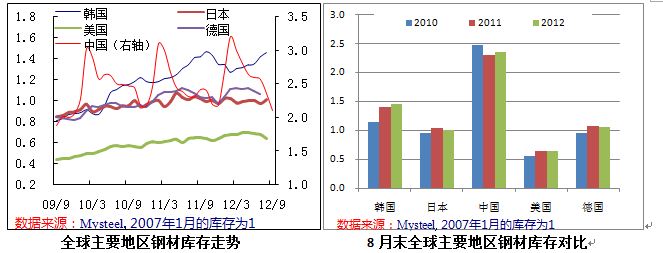

2、库存压力缓解

除韩国和日本外,8月份全球钢铁库存继续下降。7月份韩国板材流通库存为128.9万吨,环比增长2.7%,连续6个月增长,创10个月来最高水平。8月份日本库存为663.4万吨,环比增长3.6%,创6个月来最高水平。韩日库存增长主要是由于需求疲软,而钢厂并未减产,导致流通环节库存增加。

8月份美国库存环比大降6.2%,连续4个月走低,主要是由于进口量和产量下降。8月份德国库存环比下降2.2%,连续第二月下降,主要是由于钢厂继续减产。

通过对比最近三年的库存数据可以看出,除韩国和中国外,全球主要地区的钢材库存均低于去年同期水平。除中国外,主要地区的钢材库存均高于2010年水平。按照目前各个地区的需求水平,目前韩国和德国库存压力仍然较大,中国、日本和美国库存的库存压力较小。

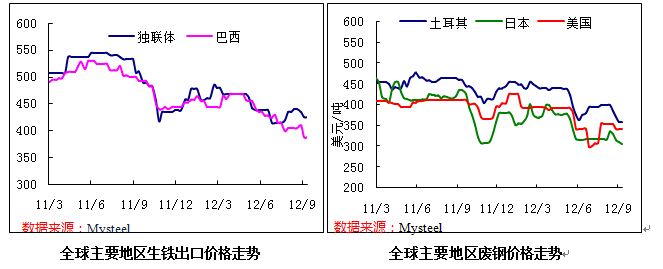

3、原料价格有望走稳

9月份国际钢铁原料市场涨跌互现,铁矿石价格触底反弹,焦煤、生铁和废钢价格则小幅下滑,符合预期。

经历了8月份的反弹后,9月份美国废钢价格小幅下滑,主要是由于钢厂减产以及钢材价格下滑所致。9月份土耳其废钢进口价格明显下滑,钢厂采购量下降以及国外供应商下调报价主要是要因素。进入月底,钢厂重新如此采购,价格有企稳迹象。9月份日本废钢价格连续4周下滑,国内外需求疲软是主要因素。

9月份国际生铁价格小幅下滑,废钢价格下滑以及前期铁矿石价格深跌是主要因素。目前巴西生铁出口价格为388美元/吨(FOB),独联体出口价为425美元/吨(FOB)。

9月份全球焦煤价格大幅下滑,需求疲软是主要因素,目前国际焦煤价格已经跌至金融危机水平,继续下滑的空间已经很有限。9月份国际铁矿石价格触底反弹,主要是受中国加大投资带动。

虽然9月份国际原料价格整体上呈现下滑态势,但是随着需求季节性回升以及各国政府释放流动性,后期大宗商品价格震荡走高的概率较大,预计10月份各类钢铁原料价格将小幅上涨。

4、需求仍然低迷

9月份全球钢铁需求仍然低迷,虽然部分地区终端用户季节性复苏,但复苏力度很小。

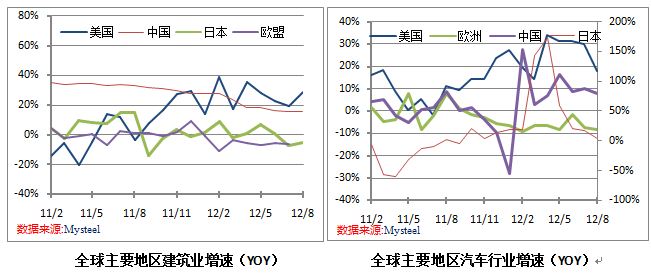

从全球主要地区的建筑行业表现看,各地表现不一。8月份,美国房地产继续复苏,新房开工量同比增长29%达到75万套,创今年来第二高水平,也是2008年11月来第二高水平。欧洲建筑行业持续低迷,建筑业产出连续7个月同比下降。中国商品房投资增速下降趋势放缓,地产商投资信心略有回升,土地拍卖量增长。日本建筑业出现衰退迹象,建筑业开工面积连续两个月同比负增长,。

8月全球主要地区的汽车产量增速普遍下降,8月份美国汽车产量同比增长17.7%,该增速为今年第二低水平。日本汽车8月份产量同比增长4.5%,连续第11个月实现增长,但增速为最近9个月来最低水平。中国8月份汽车产量同比增长7.8%,实现连续7个月同比增长。

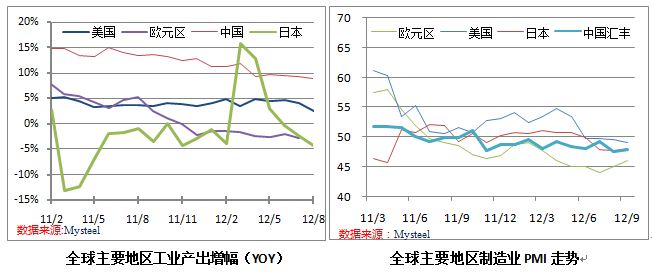

从全球主要地区的工业产出表现看,整体情况也不乐观。8月份中国工业增加值增速降至8.9%,该增为2009年5月来最低水平。8月份日本工业产出指数同比下降4.3%,连续三个月下降。欧元区工业产出指数连续10个月负增长,陷入长期低迷。美国工业产出指数继续增长,但8月份的增速已经明显下降。

从全球主要地区的制造业PMI的表现看,短期内制造业仍将低迷。欧元区9月份制造业PMI初值为46,继续衰退。日本PMI为48,连续四个月收缩。9月份中国汇丰制造业PMI终值为47.9,连续11个月收缩。截止发稿,美国ISM制造业指数仍未公布,但已经公布的芝加哥制造业PMI显示美国经济不容乐观。

总体上判断,从近期的披露的宏观和下游行业数据看,短期内全球经济仍将维持低迷,10月份钢材需求仍然疲软。

5、10月份国际钢市继续盘整

9月份国际市场盘整运行,美国市场整体上涨,欧洲市场震荡运行,亚洲市场持续疲软。

(1)欧洲市场

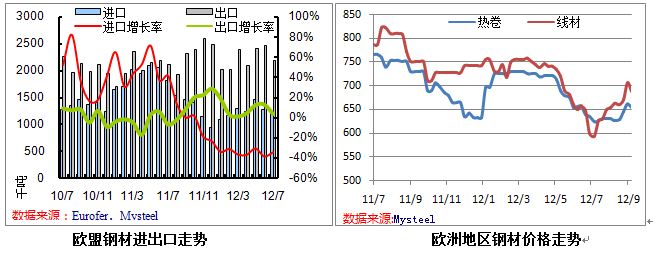

7月份欧盟钢材出口218.2万吨,同比增长3.8%,欧元贬值和欧洲钢材价格较低依然是主要因素。7月份欧盟进口钢材118.6万吨,同比下降34.4%,该进口量为5个月来最低水平。7月份欧盟净出口钢材99.6万吨,为今年来最三高水平。8月份和9月份欧元兑美元连续升值,预计后期欧盟钢材出口将逐步回落,进口量可能会开始增长。

9月份欧洲市场盘整运行,以欧元计价,各个品种钢材价格变化不大,但以美元计价,则明显上涨,主要是欧元对美元升值所致。欧洲夏休结束,终端用户和贸易商重返市场,市场需求略有回升,但由于钢厂产量也提升,欧盟钢材出口竞争力下降以及国外资源竞争力提高,需求回升难以提振钢材价格上涨,热卷价格基本保持在500-520欧元/吨,螺纹钢价格保持在560-570欧元/吨。

10月份欧洲钢材市场的基本面难以发生改变。需求方面,汽车销售低迷,汽车厂普遍减产。建筑业也没有复苏迹象,虽然部分国家推出了基建投资计划,但还没有对需求产生影响。由于欧元升值,出口也出现萎缩。供应方面,欧洲钢厂的供应相对稳定,但近期国外资源的报价较低,部分用户开始采购国外低价资源,因此供应有增长趋势。成本方面,废钢价格后期可能会反弹,但鉴于需求低迷,反弹的力度有限,难以支撑钢价上涨。总体上判断,10月份欧洲钢材价格将继续盘整。

(2)美国市场

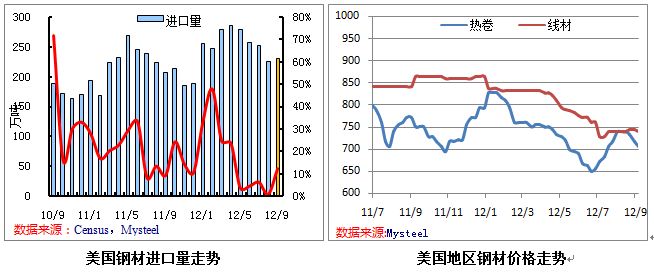

8月份美国钢材进口量为224.5万吨,环比降10.9%,同比略增0.5%。分品种看,8月份螺纹钢和冷轧板卷进口量环比增长明显,分别为56.3%和20.4%,其它主要品种钢材进口量环比均出现下降,其中热轧板卷和钢管降幅较大,分别为37.3%和24.7%。与去年同期相比,除钢管、中厚板和半成品材略有下降外,其它主要品种钢材进口量均呈增长趋势,其中冷轧板卷和镀锌板增幅较大,分别为31.1%和30.8%。最新的进口许可证显示,截至到2012年9月24日,9月份美国钢材进口许可证数为201.75万吨,高于2012年8月份的同期数值,预计9月份美国钢材进口量环比可能出现增长。

9月份美国市场保持疲软,薄板下跌明显。8月份美国薄板价格大幅反弹后,国外资源竞争力明显增加,导致近期进口增长。与此同时,美国汽车产量增长态势放缓,8月份的产量环比明显下降,薄板需求减弱。供应过剩导致美国薄板价格大幅下滑。9月份长材价格保持疲软,但价格下跌并不明显。

10月份美国市场持续疲软的概率较大。目前美国薄板的供过于求的格局仍然改变,大部分钢厂2-3周可交货,最长不超过4周,表明钢厂订单情况持续恶化,需求在不断下降,市场预计短期内美国薄板价格将继续下跌,10月份或开始二次探底,热卷价格将直逼550美元/短吨。中厚板方面,美国钢厂试图将10月份中厚板价格维持在9月份水平。但随着废钢价格下滑、需求下降,加之8月份美国中厚板进口量达5年来新高,贸易商预计4季度美国中厚板市场将继续恶化,未来几月或回升无望。长材方面,虽然美国房地产行业持续幅度,但力度有限,难以拉动长材需求大幅增长。9月份废钢价格掉头下滑,钢厂也放弃上调10月份长材价格,预计10月份长材价格保持平稳的概率较大。

(3)亚洲市场

8月份中国和日本钢材环比均小幅下降。8月份日本钢材出口364.5万吨,环比降0.5%。8月份中国出口钢材422.9万吨,环比下降1.8%。近期统计的数据显示,9月份亚洲钢材出口将继续整体下降,但幅度不会太大。

9月份亚洲主要地区钢材市场触底反弹,但幅度很小。中国政府公布一系列投资计划后,市场心态好转,加上8月份钢厂开始减产,市场供应也略有收缩,中国钢材价格率先反弹,随着出口报价也开始上涨,带动了东南亚地区钢材进口价格上涨。不过,韩国和日本钢材市场仍然偏低,虽然需求低迷,但韩日钢厂并无减产计划,市场供应过剩。

10月份亚洲市场小幅上涨,但涨幅有限。首先,钢厂减产力度仍然较小,虽然中国钢厂一直减产,但其他地区钢厂并无明确的减产计划,市场供应压力不减。其次,10月份亚洲主要地区普遍进入需求旺季,旺盛的需求将支撑钢价上涨,近期中国社会库存和钢厂库存双双下降,表明下游需求有所好转。最后,成本增长。美国QE3出台后,各国政府将普遍释放流动性,10月份铁矿石和焦煤价格小幅上涨的概率较大,钢厂成本增加也会支撑钢价小幅上涨。(魏增敏,Mysteel研究员)

[更多详细数据,请使用钢联数据]