Mysteel���У���۽���1-9������˫�� ������Դ�ṹ����

����10��8�գ���������������Ӣ��B500B���Ƹ�����۱�����440-445����/�֣��ڿɳɽ����䡣�й���½�ֻ��۸�Լ460-465����/�֣����ɽ����ᡣ���ؽ���ó������Mysteel�����������ǽ�5��������������һ�꣬��ʹ��Ԥ�ڲ���440����/�ֵ�ƽ���ֻ����ۼ۸�ӯ�����Ҳ���Ե����ƣ���Ϊ�������̱����ѽ���3400�۱�/�֣����ȴ��������ͬ��ˮƽ��

һ��ȫ���ֲļ۸��������ڳɱ������½�

�������ԭ�ϼ۸��֧���£������ֲij��ڼ۸��λ������Mysteel���������ּ�����٣�����10��7�գ�������ͳɽ��۸���ͬ�Ƚ���Լ15%�����꣬�й���½�Ը۱�����ߵ���3����Ѯ��5����Ѯ��������530-545����/��CFR�������һ�����ڼ�ɽ����ȣ�������Զ�ڻ��ָۡ��Կ�����Ϊ���ж��������Ƹ���505-515����/��CFRռ�о��Լ۸����ƣ�3-5��ռ�ܽ�����7�����ҡ�

�°��꿪ʼ��ȫ��ֲļ۸������µ���ƽ��ÿ���µ����ȳ���8����/�֡����У��й���½�Ը۱��۴�545����/�ַ�ֵ����470����/�֣�����10��8�գ��ֻ�)���ڴ��ڼ䣬��Ҫ�ܵ��ж���ӡ�ȡ����ʵȵصͼ���Դ������й���ó�۸�ķ�������δ�ܴ������ڼ۸�����ϵ���ġ�������ڵ���ҪƷ�ֳ��ڼ۸������������У����г��ijɽ������Ϊ���ѡ�

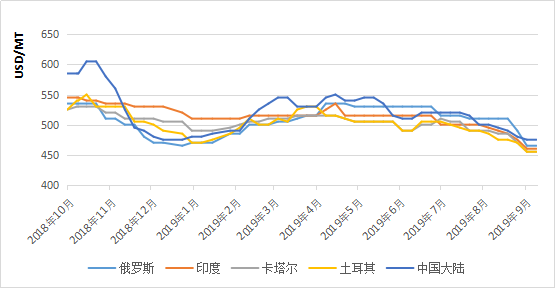

ͼһ����һ��������Ƹ���Ҫ���ڵ�����������

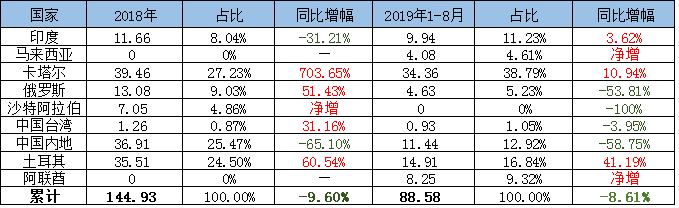

����1-8�����Ƹֽ�����ͬ���ٽ�8.6% �й���½�˳�“��Ҫ��Դ��”�ݶ�

��Mysteel���У�һ�������������ͬ������34%����������57%��1-8�·����嵽�����Ƹ�����8.61%�����˽⣬9�·ݽ���������20��֣�ͬ�Ƚ��������������У��������������估ӡ��ռ�����ӣ��������������������Ƹ���������г����������ж�����Ԥ�Ʊ���ȵ�����ͬ���½�5%����һ����Ҫ���ڵ���1-8�±��ּ���Դ�ؼ���

��һ��2019��1-8�¼�2018��������Ƹֽ��ڱ��ּ��仯

�й��ڵأ�2019��1-8�����Ƹֵ�������2018���½�65%���ٶ�����58.75%������ռ��Լ13%���Ҽ�����һ���ȣ���Ҫ��2018����ĩ���ɽ�Զ�����Ƹ������4-8�µ���½��������3��֡�

�����������Կ������ֳ���QSC���������������������Ҫ�����Ƹֽ��ڹ����ҵ�����ԱȽ��ȶ���1-8������34.36��֣�ռ����ͬ�ȴ������38.8%�����������Ƹֳ��ڼ۸�Ӷ����ȿ�ʼ�������ж��������͵����о���������Դ��

�����䣺2019����������3�Σ�ÿ��5������ҡ�1-8���ָܵ���14.91��֣�ͬ����14.91%��ʵ���ϣ�����������Լ������г����۳������ԣ������ܵ�ŷ�˸������ڱ������������Ƹ�����½���13.3%��Ӱ�죬�����г����ò���Ѱ���ᡣ

����������������ȥ�Ǹֲľ����ڹ�����2019��1�¿�ʼ������Ƹ֡��߲Ľ��ڹ�˰��10%�����ڸ�����ҵ�õ���չ����������������������۽��ڰ��������Ƹ�����EMIRATES�ֳ����øֳ���7�����������µ������۸���10��8�գ��������������Ƹֲο������۸�1800-1900/Dhs�֣�Լ505���𣩡�

�������ǣ���۹�ȥ���ٽ����������������ֲ�������1-8�¹�����4��֣�����������������Alliance �ֳ����������ϣ����øֳ����������ơ��������ij����̸ֳ�����2018��3��Ͷ���������Լ350��֡������������ǹ����������ޣ�����������Ͷ����������Ҫ�������г�Ͷ�Ÿֲġ�

����˹���������Ƹ�һ���ȼ��еָۣ��ھ������ﶬ���ڶ��������������µĵ����ں�3�¶���˹����ҵ���ʼ�ָ�������˹�ֳ�����˶���Ҫ�ֲ�����������˹������������ҵ����Ƹ����ۣ��������ȶԸ۳��ڽ��ޡ��г���ʿ������Ŀǰ����˹�����̸ֳ����ڶ����Ʒ����Ϊ�������dz�Ʒ�ġ�

ӡ����1-8��ӡ�Ƚ������Ƹֽ�ȥ��ͬ����3.62%��ռ�ܽ�����11.2%��ʵ����ӡ�ȳ��ġ���ļ����Ʒ���°��꿪ʼ�ڶ������൱�о�������ͬ������������»���ӡ�ȸ�������������������������Ӧ�Թ��ڸ߿�桢��������ֲ��г���������ʾ��ӡ��3���ȸֲij��������ȴ���4�����ҡ�

�����г����������ɹ�����ת��

�г���ʿ��������Զ�ں�Լ��ʽ�������Ƹ�ռ�����ڽ�������5�ɻ����ϡ�һ�����й����ͳ��ڵ�λ��������Դ�ز��ޣ�����������Ƹ���������Զ�ڲɹ��۸������������Ƹ��ڻ���Լ��һ�����ͬһʱ���ֻ����۸���Զ�ɳ������꣬��������Ϊ��Ҫ��ʱ����н��Ŀǰ���ֻ����ڼ۸��Լ440-445����/�֣�Զ�ں�Լ��Ϳɴﵽ420-425����/�֡�ó���̱�ʾ���ڻ���������ֻ��ɱ����ͣ���˷��������½�����������������г�δ���������µ���ǰ�ᣬ����������Ϊ�г�����������ʱ����ʱƽ�֣��������һ���̶����ޡ�����������������ֻ����ף��ɹ����������½���

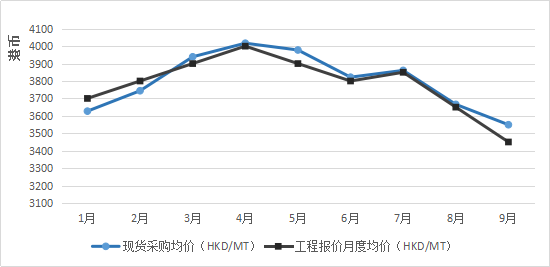

���ڹ��̽���ϵ����ģʽ����û�б仯��������ҵ����ĵ��Ե�����3���ȿ�ʼ���̱��۴���½���2019���¶ȹ��̼۸��������ͼ�������У�һ���ȸ��ڹ��̱�����ȫ��ּۻ��������������������У������������»���ǰ�����������µ����ʿ���ɹ��ɱ��۸���١�����10��8�գ����̱�����ʹﵽ��3400�۱�/�֡�������֡���װ�ȷ��ã��ֻ�����̶���100�۱�/�����¡�

ͼ����2019������¶Ȳɹ����� VS ���̱���

����δ�����������Գ�ѹ

����ر����������Ź�����ǰ���� ������һ������꽛����桷������ƣ���۾��ü����������������ѹ����2019�����ͬ����0.5%����2009������������IHS Markit 9��4�շ������8�·�PMI����2008�������������������7�·ݵ�43.8����40.8��������17���µ���50�ֽ��ߡ����ؾ�������Ƿ�ѵ����ڲ�����ƣ���������øֲ����ѱ�����Ϊ���ԣ�����δ���������Ԥ�ڣ��г���ʿ��ֱ���̬�ȡ�ʵ���ϣ�9�·ݼ����µ��ĸ����г��۸���Ȼ���ڲ���ó���̿ɽ��ܵĵ��ߣ�Ԥ��δ�����������dz����ޡ�ͬʱ���ɹ��ɱ��Ľ�����ó���̿���Ҳ�Ǵ�������ƣ����Ŀǰ����������״̬�����г��ڳ������

����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����

[�����ݡ����о����ϸ�������]